Модель ТУТА, является инструментом для оценки потерь в результате несчастных случаев, невыходов на работу, смены кадров, а также стоимости вложений в производственную среду на предприятии или в компании. С помощью этой модели оказывается возможным на основе ограниченной информации по основным параметрам достаточно легко вычислить затраты и отдачу мероприятий по совершенствованию производственной среды.

Рабочая модель прежде всего нацелена на отслеживание расходов на уровне компании/предприятия на охрану труда. С другой стороны, она направлена на оказание помощи в деятельности инспекций охраны труда. Модель ТУТА может быть использована как администрацией компании, так и инспекцией охраны труда при анализе условий труда и принятии решений в этой области.

Начальные точки развития модели следуют ниже. Это:

а/ выдача информации для принятия руководством решений

Несчастные случаи, невыходы на работу и смена кадров могут причинить компании значительные убытки. С помощью расчетной модели можно проанализировать мероприятия, которые нужно осуществить в производственной сфере.

b/ мониторинг условий труда на уровне компании

Эта модель подходит для компаний в качестве средства мониторинга состояния производственной среды и ее улучшения.

с/ средство оценки производственной среды на рабочих местах

Неблагополучные условия труда могут проявляться в большом количестве несчастных случаев и невыходов на работу или в текучести рабочей силы. Результаты, получаемые с помощью расчетной модели, могут использоваться для выявления, на каком уровне условия труда на данном рабочем месте соответствуют положению в других компаниях этой же отрасли хозяйства.

Инспекции труда могут использовать расчетную модель для помощи в своей работе в качестве своеобразного средства аргументации в переговорах с представителями администрации по проблемам охраны труда.

d/ cбор информации для сравнения положения на объектах, на которых проводится инспекция

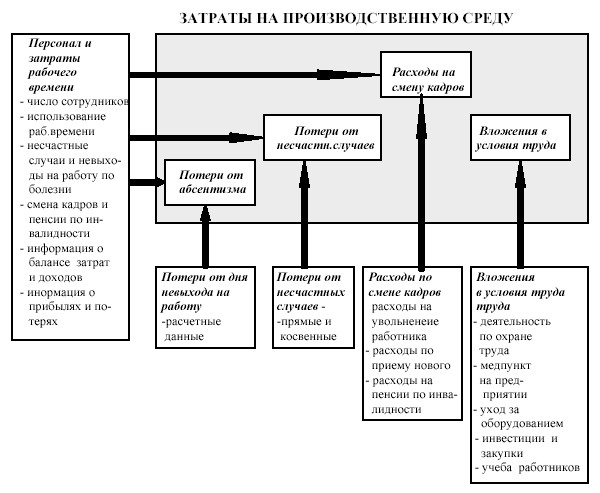

Наряду с использованием расчетной модели инспекции труда получают полезную информацию об экономическом воздействии производственной среды. Со временем оказывается возможным получить, например, информацию и средние цифры в соответствии с характером производства или деятельности компании. Таким образом информация оказывается полезной для адресности и эффективности проводимых инспекций. Ниже представлена общая структура расчетной модели:

Рис. 1.3 Расчетная модель ТУТА

Модель расчета прилагается в конце. Основная информация, касающаяся компании, включает данные о численности персонала, использовании рабочего времени, а также капитальных вложениях в мероприятия по улучшению условий труда (находится в таблицах 1 и 5). В основную информацию могут также быть введены определение целей, касающихся дней невыхода на работу, несчастных случаев, смены кадров и капиталовложений.

Таблицы 2 - 4 (расходы на один день нетрудоспособности в связи с несчастными случаями и сменой кадров) отводятся под расчеты, которые в различных компаниях разнятся. Туда же заносятся данные о времени, которое требуется на получение навыков во время учебы, и другие.

Задача модели - получение параметров, которые помогали бы с течением времени улучшать качество отчетов об условиях труда

Пример отчета о расходах на производственную среду и краткие результаты расчетов приводятся в следующей главе. Расходы на производственную среду складываются из суммы потерь от несчастных случаев, невыходов на работу по болезни, а также затрат на смену кадров и на вложения в улучшение производственной среды. С принципами расчета можно познакомиться на следующих страницах.

2. ПОТЕРИ ПРЕДПРИЯТИЯ ИЗ-ЗА НЕВЫХОДОВ НА РАБОТУ ПО БОЛЕЗНИ

Анализировать влияние временной нетрудоспособности работников на стоимость производства - нелегкая задача. Обычно наиболее просто измеряемый параметр - зарплата, идущая во время болезни, - в компаниях подсчитывается. Однако получаемые цифры не дают полной картины убытков, образующихся из-за отсутствия работников на производстве по болезни. С абсентизмом связаны многие виды косвенных потерь. Создать систему мониторинга, чтобы отслеживать эти расходы и потери, весьма трудно.

Если просчитать все расходы компании, когда производятся выплаты наличными, можно обнаружить, что невыходы на работу не вызывают дополнительных расходов. Выплата зарплаты во время болезни не является дополнительным расходом как таковым, поскольку ее выплачивают и во время присутствия сотрудника на работе. Подлинные потери, связанные с невыходами на работу, относятся к числу последствий, посредством которых абсентизм оказывает влияние на деятельность компании. Невыходы на работу ведут к сокращению производства. И стоимость невыпущенной продукции может быть измерена суммой зарплаты за период нетрудоспособности.

Обычно возникшие простои на производстве, вызываемые отсутствием работника, как-то компенсируя: за счет найма временного работника, за счет сверхурочных, содержания излишнего персонала. В некоторых случаях факт недовыпущенной продукции можно обнаружить по производственным и торговым потерям. Невыходы на работу негативно влияют на ритмичность работы предприятия. Проблема сводится к тому, чтобы замерить эти потери и доказать, что они являются следствием абсентизма, поскольку и сверхурочные, и сбои в производстве продукции могут случаться также в результате других причин - помимо невыходов на работу по болезни.

Степень воздействия невыходов на работу во многом зависит от степени использования работников на предприятии. Если используется только часть занятых в производстве рабочих, урон от невыходов компенсируется подключением простаивающих, т.е. путем перекладывания работы на других. Но эти работники вследствие повышения нагрузок могут время от времени испытывать стресс, что может в свою очередь вести к невыходам на работу. Во время значительной загрузки предприятий оказывается необходимым замещать невыходящих на работу за счет введения сверхурочных часов или найма временных работников, в то время, как во времена спада деловой активности невыходы на работу оказывают не столь сильное воздействие на производство.

Это нужно принимать во внимание, подсчитывая убытки от невыходов на работу по болезни. Не всегда возможно или практически осуществимо создать точно действующие модели оценки потерь. Разумнее оценивать цифры, которые отражают среднее состояние на предприятии или в учреждении (например, во что обходится один день нетрудоспособности) и использовать полученные таким образом цифры в качестве меры для определения суммы потерь.

2.1 Модели для расчета потерь из-за невыходов на работу

Цену потерь из-за невыходов на работу особенно активно изучали в Швеции, где было разработано несколько моделей подсчета убытков вследствие абсентизма. Философия этих подсчетов несколько отличается друг от друга в различных моделях, но общие принципы видов затрат и классификаций схожи.

Хегстрем и Нильсен (1992 год) начинают расчет потерь из-за невыходов на работу прежде всего с подсчета экономии, получаемой компанией при выплате зарплаты. Выплаты, которые компания делает пропускающим работу по болезни, несколько ниже тех, которое выплачиваются сотрудникам за то же самое время в период их нахождения на рабочем месте. Подлинная стоимость невыходов на работу может быть определена, когда эта небольшая сэкономленная сумма вычитается из суммы дополнительных косвенных затрат, образующихся вследствие абсентизма. В их модели особое внимание обращается на влияние невыходов на работу на деятельность предприятия и получаемые конечные результаты. Важно подчеркнуть, что Хегстрем и Нильсен подсчитывают чистую стоимость абсен-тизма, т.е. дополнительные расходы, которые предприятие несет из-за пропуска работы его сотрудниками.

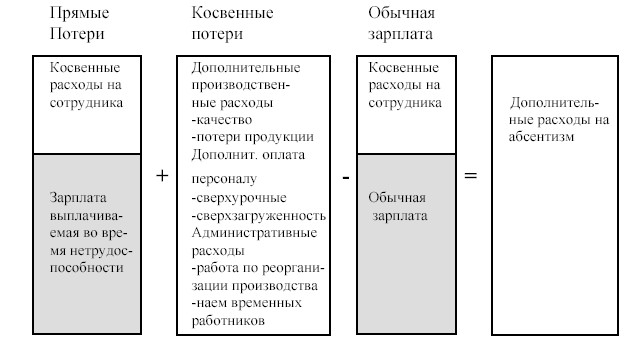

Как отмечал в 1989 году Льюкконен, стоимость абсентизма рассчитывается как сумма выплат сотрудникам за период их временной нетрудоспособности по болезни и добавочной стоимости продукции (т.е. сумме двух данных, приведенных в двух колонках на рисунке 2.1). Он в своей модели подсчитывает общую стоимость абсентизма - т.е. все расходы, связанные с невыходами на работу, включая стоимость потерянной продукции (другими словами, - зарплаты, выплаченной сотруднику во время его отсутствия. В Финляндии за первые 9 дней болезни предприятие платит зарплату - прим. перев.) Расчетная модель, которая предлагается ниже, имеет своей целью соединить в единое целое все упомянутые выше подходы. Основой оценки стоимости является расчет суммы зарплаты, вы-плачиваемой за период отсутствия на работе. Другие расходы формируются так :

Рис. 2.1 Дополнительные расходы на абсентизм по болезни (Министерство социального обеспечения и здравоохранения, 1996 г.)![]() Следующая часть документа

Следующая часть документа